「年間の家計簿」のつけ方の基本!年間収支を一覧表にしよう!

-

- カテゴリ:

- 家計簿の基本のつけ方

「年間の家計簿」をつけることで家計の「年間収支表」を作成することができ、家計の流れが分かりやすくなります。

ここでは、わが家の「年間収支一覧表の記入例」を紹介します。

「家計簿の年間収支一覧表の書き方が分からない」という人は、よろしければ参考になさってみてくださいね。

なお、こちらの年間の家計簿については、書籍(ズボラ家計簿(講談社、ベストセラーズ))にも納められています。

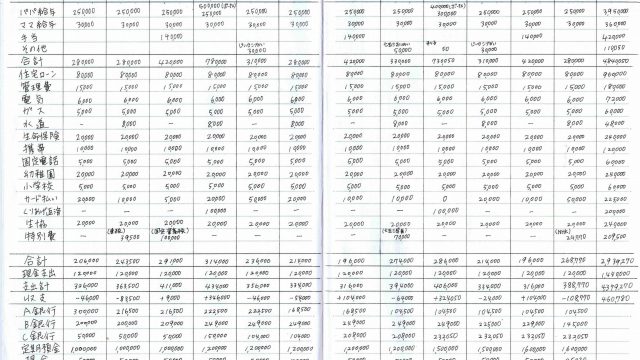

わが家では、毎年家計簿の「年間収支一覧表」を次のように作成しています。

「年間の家計簿」では、わが家は主に「銀行の口座引き落としになる支出」を記入していますが、例えば小遣いなど、「現金で支払っている支出」についても、月に1回程度の支払いであれば、わが家では「年間の家計簿」に記入しています。

手書きで年間の家計簿を1年間記入すると以下のようになります。

■年間の家計簿(年間収支表)記入例

あきの家計簿(年間の家計簿)記入例

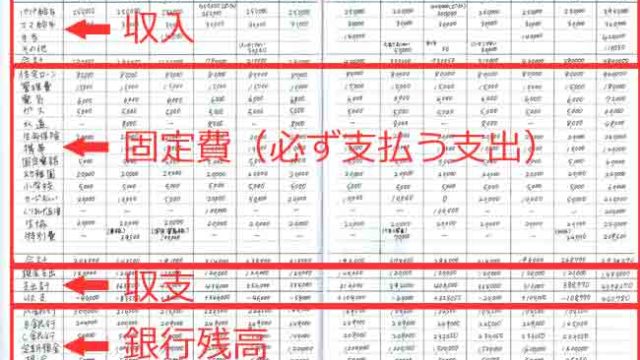

年間の家計簿は、具体的には下記の4つのパートに分けて記入していきます。

各項目の記入内容についてもう少し掘り下げて紹介していきますね。

年間の家計簿(収入欄の書き方)

わが家では、収入欄は、夫、妻、公的各種手当(幼稚園助成金、小学校の就学援助金、児童手当など)、その他(銀行の利子や、親族からの祝い金など)の項目に分けて記入し、収入合計の欄に、1ヶ月の収入の合計を記入しています。

年間の家計簿(固定費欄の書き方)

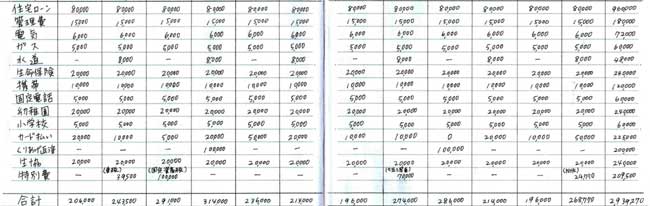

わが家では、住宅ローン、管理費、電気代、水道代、固定電話・・・など、毎月銀行の口座引き落としになっている金額を記入します。

小遣いなど月に1回程度の支出であれば現金で支払っているものも項目として構いません。

※住宅ローンから生命保険までの項目は、当面支払いがなくならない項目となっています。

多少順番を変えてもかまいませんし、名称を変更してもかまわないと思います。

また、支払いのない項目は削除してもかまいませんが、なるべく項目は増やさないようにすると、支払いがあちこちに増えすぎるのを防ぐことができます。

続いて、幼稚園、小学校、など公的機関への支払いを記入しています。

さらに続けて、我が家では「生協」「繰上げ返済」「カード払い」を項目としています。

特別費の欄には、住宅ローンのボーナス払い、固定資産税、車の保険などの銀行の口座引き落としになる大型支出を記入します。

自動車税など、現金で支払ったものでも、毎年必ずある支出であれば、年間の家計簿の特別費欄に記入してもOKとしています。

お子さんの習い事が銀行引き落としの場合は、「習い事」という項目を作ってもよいと思います。

こちらの項目は、各ご家庭でアレンジしてご利用ください。

固定費欄の最終行には「合計」欄を作成し、1ヵ月の固定費の合計額を集計しています。

年間の家計簿(収支欄の書き方)

* 現金支出計 *

「毎月の家計簿」の支出合計額を記入しています。

* 総支出 *

銀行支出計 + 現金支出 = 総支出 としています。

こちらが、1ヶ月に使ったお金の総額となります。

* 収支 *

収入合計 - 総支出 = 収支 としています。

こちらが、1ヶ月分の収支となります。

年間の家計簿(残高欄の書き方)

わが家では、残高欄には、家計で管理している各銀行口座の月末の残高を記入しています。(1月なら1月31日(締め日によって変動させる)時点での口座残高)

家計で管理している銀行口座が複数ある場合は、複数行をつかって記入します。

現金の欄に、「毎月の家計簿」で月末に残ったお金を記入します。

銀行A,B,Cの月末での残高 + 現金 = 総額 とします。

今月の総額 - 前月の総額 = 今月の収支 となります。

(例では 2月の総額(1,382,500) - 1月の総額(1,355,000) = 2月の収支(+27,500) )

収支欄で計算した収支と銀行口座の残高から計算した収支があっていれば、計算ミスのない家計簿となります。

二つの収支が合わない場合は、何らかの計算ミスが発生している家計簿となります。

ただ、1円単位まで正確に合わせようとすると早々に挫折しやすい家計簿になりますので、私はだいたいあっていればよいくらいに考えていますよ。

計算に自信がない場合は、銀行残高から計算した収支を収支欄に記入し、固定費欄や現金支出欄から計算した金額から収支を出すのはやめても良いと思います。

年間収支を一覧表にすることで、1年分の家計の流れが分かりやすくなります。

月単位では赤字であっても、年単位では黒字になっているなども把握しやすく、1年間にどれだけのお金があれば生活できるのかなども把握できます。

来年、再来年の家計がどのようになっていくかなど、将来的なライフプランを設計する際にも役立ちますので、家計簿をつけるなら年間の家計簿まで作成することをおすすめします。

毎月の収支を記録する「毎月の家計簿」は以下の記事で紹介していますので、よろしければあわせてご確認ください。

合わせてご覧いただくと、理解が深まります。

■参考:「家計簿のつけ方」の一覧はこちら

■参考:その他「年間の家計簿」に関連する記事はこちら

ここでは、わが家の「年間収支一覧表の記入例」を紹介します。

「家計簿の年間収支一覧表の書き方が分からない」という人は、よろしければ参考になさってみてくださいね。

なお、こちらの年間の家計簿については、書籍(ズボラ家計簿(講談社、ベストセラーズ))にも納められています。

わが家の年間収支一覧表の書き方

わが家では、毎年家計簿の「年間収支一覧表」を次のように作成しています。

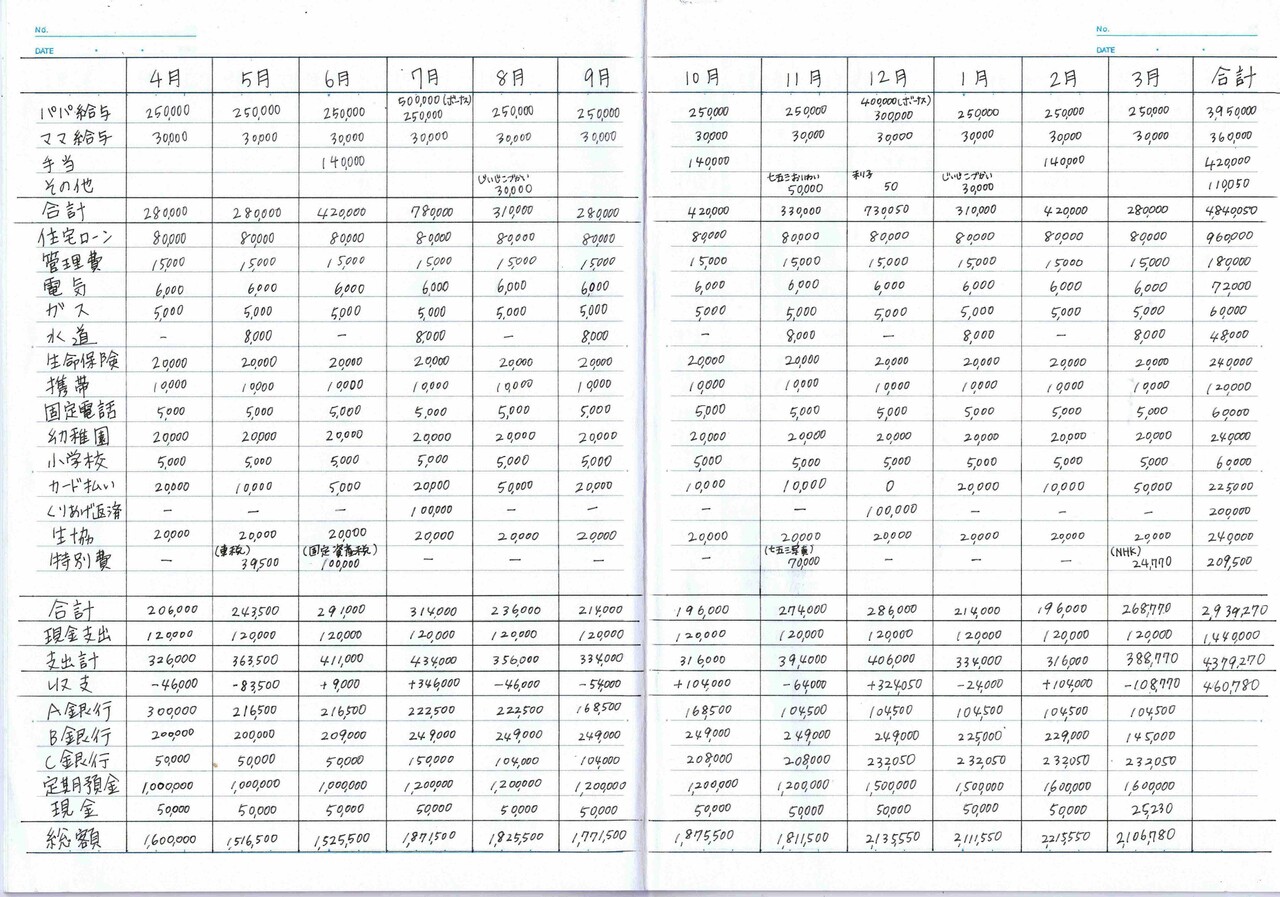

| ~ 年間の家計簿~ | ||||||||

| 項目 | 1月 | 2月 | ・・・ | 合計 | ||||

| 収入(夫) | 250,000 | 300,000 | ・・・ | 4,500,000 | ||||

| (妻) | 20,000 | 20,000 | ・・・ | 240,000 | ||||

| (各種手当) | 0 | 140,000 | ・・・ | 700,000 | ||||

| (その他) | 120(利子) | 40,000(祝い金) | ・・・ | 160,000 | ||||

| (収入合計) | 270,120 | 500,000 | ・・・ | 5,600,000 | ||||

| 住宅ローン | 75,000 | 75,000 | ・・・ | 900,000 | ||||

| 管理費 | 25,000 | 25,000 | ・・・ | 300,000 | ||||

| 電気 | 8,000 | 8,000 | ・・・ | 96,000 | ||||

| ガス | 5,000 | 5,000 | ・・・ | 60,000 | ||||

| 水道 | 8,000 | 0 | ・・・ | 48,000 | ||||

| 固定電話 | 1,500 | 1,500 | ・・・ | 18,000 | ||||

| 携帯電話 | 18,000 | 18,000 | ・・・ | 216,000 | ||||

| 生命保険 | 20,000 | 20,000 | ・・・ | 240,000 | ||||

| 特別費 | 0 | 100,000(ボーナス払い) | ・・・ | 430,000 | ||||

| 小学校 | 5,000 | 5,000 | ・・・ | 60,000 | ||||

| 幼稚園 | 28,000 | 28,000 | ・・・ | 336,000 | ||||

| 生協 | 20,000 | 20,000 | ・・・ | 240,000 | ||||

| 繰上返済 | 100,000 | 0 | ・・・ | 200,000 | ||||

| カード払い | 0 | 20,000 | ・・・ | 250,000 | ||||

| (銀行支出計) | 320,500 | 332,500 | ・・・ | 3,394,000 | ||||

| (現金支出計) | 140,000 | 140,000 | ・・・ | 1,680,000 | ||||

| (総支出) | 460,500 | 472,500 | ・・・ | 5,074,000 | ||||

| (収支) | -190,380 | +27,500 | ・・・ | +526,000 | ||||

| 銀行A | 1,000,000 | 1,000,000 | ・・・ | - | ||||

| 銀行B | 200,000 | 220,000 | ・・・ | - | ||||

| 銀行C | 150,000 | 155,000 | ・・・ | - | ||||

| 現金 | 5,000 | 7,500 | ・・・ | - | ||||

| (総額) | 1,355,000 | 1,382,500 | ・・・ | - | ||||

「年間の家計簿」では、わが家は主に「銀行の口座引き落としになる支出」を記入していますが、例えば小遣いなど、「現金で支払っている支出」についても、月に1回程度の支払いであれば、わが家では「年間の家計簿」に記入しています。

手書きで年間の家計簿を1年間記入すると以下のようになります。

■年間の家計簿(年間収支表)記入例

あきの家計簿(年間の家計簿)記入例

年間の家計簿は、具体的には下記の4つのパートに分けて記入していきます。

各項目の記入内容についてもう少し掘り下げて紹介していきますね。

収入欄の記入方法

年間の家計簿(収入欄の書き方)

わが家では、収入欄は、夫、妻、公的各種手当(幼稚園助成金、小学校の就学援助金、児童手当など)、その他(銀行の利子や、親族からの祝い金など)の項目に分けて記入し、収入合計の欄に、1ヶ月の収入の合計を記入しています。

固定費(生活費)欄の記入方法

年間の家計簿(固定費欄の書き方)

わが家では、住宅ローン、管理費、電気代、水道代、固定電話・・・など、毎月銀行の口座引き落としになっている金額を記入します。

小遣いなど月に1回程度の支出であれば現金で支払っているものも項目として構いません。

※住宅ローンから生命保険までの項目は、当面支払いがなくならない項目となっています。

多少順番を変えてもかまいませんし、名称を変更してもかまわないと思います。

また、支払いのない項目は削除してもかまいませんが、なるべく項目は増やさないようにすると、支払いがあちこちに増えすぎるのを防ぐことができます。

続いて、幼稚園、小学校、など公的機関への支払いを記入しています。

さらに続けて、我が家では「生協」「繰上げ返済」「カード払い」を項目としています。

特別費の欄には、住宅ローンのボーナス払い、固定資産税、車の保険などの銀行の口座引き落としになる大型支出を記入します。

自動車税など、現金で支払ったものでも、毎年必ずある支出であれば、年間の家計簿の特別費欄に記入してもOKとしています。

お子さんの習い事が銀行引き落としの場合は、「習い事」という項目を作ってもよいと思います。

こちらの項目は、各ご家庭でアレンジしてご利用ください。

固定費欄の最終行には「合計」欄を作成し、1ヵ月の固定費の合計額を集計しています。

収支欄の記入方法

年間の家計簿(収支欄の書き方)

* 現金支出計 *

「毎月の家計簿」の支出合計額を記入しています。

* 総支出 *

銀行支出計 + 現金支出 = 総支出 としています。

こちらが、1ヶ月に使ったお金の総額となります。

* 収支 *

収入合計 - 総支出 = 収支 としています。

こちらが、1ヶ月分の収支となります。

残高欄の記入方法

年間の家計簿(残高欄の書き方)

わが家では、残高欄には、家計で管理している各銀行口座の月末の残高を記入しています。(1月なら1月31日(締め日によって変動させる)時点での口座残高)

家計で管理している銀行口座が複数ある場合は、複数行をつかって記入します。

現金の欄に、「毎月の家計簿」で月末に残ったお金を記入します。

銀行A,B,Cの月末での残高 + 現金 = 総額 とします。

今月の総額 - 前月の総額 = 今月の収支 となります。

(例では 2月の総額(1,382,500) - 1月の総額(1,355,000) = 2月の収支(+27,500) )

収支欄で計算した収支と銀行口座の残高から計算した収支があっていれば、計算ミスのない家計簿となります。

二つの収支が合わない場合は、何らかの計算ミスが発生している家計簿となります。

ただ、1円単位まで正確に合わせようとすると早々に挫折しやすい家計簿になりますので、私はだいたいあっていればよいくらいに考えていますよ。

計算に自信がない場合は、銀行残高から計算した収支を収支欄に記入し、固定費欄や現金支出欄から計算した金額から収支を出すのはやめても良いと思います。

年間の家計簿のメリット

年間収支を一覧表にすることで、1年分の家計の流れが分かりやすくなります。

月単位では赤字であっても、年単位では黒字になっているなども把握しやすく、1年間にどれだけのお金があれば生活できるのかなども把握できます。

来年、再来年の家計がどのようになっていくかなど、将来的なライフプランを設計する際にも役立ちますので、家計簿をつけるなら年間の家計簿まで作成することをおすすめします。

毎月の収支を記録する「毎月の家計簿」は以下の記事で紹介していますので、よろしければあわせてご確認ください。

関連記事

合わせてご覧いただくと、理解が深まります。

■参考:「家計簿のつけ方」の一覧はこちら

■参考:その他「年間の家計簿」に関連する記事はこちら