老後のリアル家計簿公開。定年後夫の金遣いが荒く困っています。

-

- カテゴリ:

- 手取り年収200万円の家計

読者の皆さんからの家計相談に家計簿&家計管理アドバイザーがお答えする無料家計相談&家計診断コーナー。

今回の相談者は、手取り年収200万円台で夫は定年退職。子供は独立し老後の生活を送っている月収19万円の家計の方です。

「定年後夫の金遣いが荒い」とのご相談です。

※その他免責事項をお読みください。

年金世代です。夫の金使いが悪い事と、食費等の家費を入れてくれない事に困っています。

収入

・月19万9千609円

・年間239万5千308円

支出

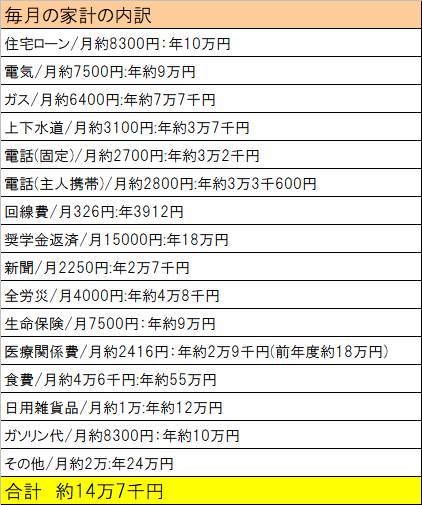

◇住宅ローン/10万円

◇電気/月約7500円:年約9万円

◇ガス/月約6400円:年約7万7千円

◇上下水道/月約3100円:年約3万7千円

◇電話(固定)/月約2700円:年約3万2千円

◇電話(主人携帯)/月約2千800円:年約3万3千600円

◇生命保険/年約9万円

◇NHK/年1万5120円

◇回線費/月326円:年3912円

◇奨学金返済/月1万5千円:年18万円

◇新聞/月2250円:年2万7千円

◇全労災/月4000円:年約4万8千円

◇自治会.赤十字費/年4500円

◇国民健康保険/年135500円

◇介護保険/年89700

◇市民税県民税/年65700

◇自動車税/年34500

◇固定資産税/年79500

◇医療関係費/年約2万9千円(前年度約18万円)

◇食費/月約4万6千円:年約55万円

◇日用雑貨品/月約1万:年約12万円

◇ガソリン代/年約10万円

◇灯油代/年約4万5千円

◇その他/月約2万:年24万円

◇支出合計224万7千円

こんにちは。家計簿・家計管理アドバイザーのあきです。ご相談者様は現在ご主人は定年。お仕事は見つけられたようですが、いわゆる老後の生活に入っている年代とのこと。ご主人の金遣いが荒く貯蓄が少ないことに悩まれているのですね。

具体的なご相談に入る前に、ご相談者様の年間収支を見てみましょう。

収支は年間約15万円の黒字の予定ということですね。

年間で考えると多少の黒字にはなっているようですが、大きな黒字とまではいかないことにご不安があるようです。

次に、ご相談者様の毎月のやりくりに必要なお金を見てみましょう。

老後の家計簿。夫が定年し年金世代の家計簿。

毎月の固定費や変動費に必要な基本的なお金は14万7千円となっています。

灯油代/年約4万5千円

NHK/年1万5120円

自治会.赤十字費/年4500円

国民健康保険/年135500円

介護保険/年89700

市民税県民税/年65700

自動車税/年34500

固定資産税/年79500

別途年払いの支出として約47万円の支出があるようです。

ご相談者様の家計では、大きく無駄な支出は特にないようです。

年単位で見ても旅行や衣服などの娯楽費用がほとんどありませんので、できる限り最低限の支出でやりくりしようと考えていらっしゃることがよくわかります。

もう少し細かく見直しが可能な支出についても項目別にみてみましょう。

◇電気/月約7500円:年約9万円

◇ガス/月約6400円:年約7万7千円

ご相談者様の家計では特に大きな無駄遣いはありませんが、電気、ガス料金がご夫婦二人暮らしにしてはやや高めといえます。

エアコンなどは使わないようにしているとおっしゃっていましたが、それにしては高いという印象です。

コンセントなど必要なところ以外全部抜いていますか?

アンペアなどが不必要に高くなっていませんか?基本的な光熱費の見直しを今一度可能な範囲で検討してみましょう。

◇日用雑貨品/月約1万:年約12万円

オムツやミルクが必要なお子さんがいないと考えると、日用品の費用もご夫婦お二人にしてはやや高めといえます。今一度必要な日用品を洗い出し、不必要なまとめ買いなどをしていないか見直されてみてはいかがでしょうか。他のご家庭の日用品費の平均と比べてみるのもよいでしょう。

◇奨学金返済/月1万5千円:年18万円

気になるのは奨学金です。お子さんの分の奨学金については、家計のやりくりが苦しいようでしたらご自分で支払ってもらうように頼んでもよいのではないでしょうか。

親の務めと思い、支払って当然という思いもあるかもしれませんが、このまま貯蓄ができず借金などをするようになってはお子さんもいたたまれないでしょう。もし、どうしても支払いたいということであれば、いつ頃支払いが終わるのか確認しましょう。

◇ガソリン代/年約10万円

ご相談者様の家計では、車の費用としてはローンなどはないようです。

ただし、今回の支出に車検代が含まれていないようです。

車検は2年に一度ですので、来年あるということかもしれませんが、現状の貯蓄額では2年に一度の車検費用を支払うだけで精いっぱいになってしまう可能性があります。

◇新聞/月2250円:年2万7千円

新聞くらいとりたいと思われるかもしれませんが、家計が苦しいようでしたら削ることも視野に入れる必要があります。奨学金の支払いや残り少ない住宅ローンの支払いが終わってからまた再開するのもひとつの手です。

このようなその他の固定費は、節約するというより一時的でもスパッとやめることが大切です。

上記の点を見直すことで、月数万円ほどの節約は十分に可能です。

また、お仕事をしているご主人からお金を入れてもらえないということで、ご報告いただいた収入は実際よりも少なめということもあるかもしれませんが、ご主人の携帯や、固定電話などの支払いの引き落とし先をご主人の口座からにしていただけるようにお願いしてみてはいかがでしょうか。

ご主人にお金をお家にいれてもらわずともいくつかの支払いを負担してもらうようにするだけでも家計は楽になるでしょう。住宅ローンや携帯電話の費用をまるまるご負担いただければ、それだけで家計は回るようにもなると考えられます。

車検費用を支払うだけで精いっぱいの貯蓄額にならないよう、あと月数万円ほど貯蓄ができるように家計を調節できると安心ですね。

読者の皆さんからいただいた同じくらいの年収の方の過去記事一覧は手取り年収200万円台の家計簿一覧からご覧いただけます。

■参考:わが家の両親の例から考えた老後の家計簿については以下の記事で詳しく紹介しています。

今回の相談者は、手取り年収200万円台で夫は定年退職。子供は独立し老後の生活を送っている月収19万円の家計の方です。

「定年後夫の金遣いが荒い」とのご相談です。

※その他免責事項をお読みください。

今回のご相談内容

年金世代です。夫の金使いが悪い事と、食費等の家費を入れてくれない事に困っています。

収入

・月19万9千609円

・年間239万5千308円

支出

◇住宅ローン/10万円

◇電気/月約7500円:年約9万円

◇ガス/月約6400円:年約7万7千円

◇上下水道/月約3100円:年約3万7千円

◇電話(固定)/月約2700円:年約3万2千円

◇電話(主人携帯)/月約2千800円:年約3万3千600円

◇生命保険/年約9万円

◇NHK/年1万5120円

◇回線費/月326円:年3912円

◇奨学金返済/月1万5千円:年18万円

◇新聞/月2250円:年2万7千円

◇全労災/月4000円:年約4万8千円

◇自治会.赤十字費/年4500円

◇国民健康保険/年135500円

◇介護保険/年89700

◇市民税県民税/年65700

◇自動車税/年34500

◇固定資産税/年79500

◇医療関係費/年約2万9千円(前年度約18万円)

◇食費/月約4万6千円:年約55万円

◇日用雑貨品/月約1万:年約12万円

◇ガソリン代/年約10万円

◇灯油代/年約4万5千円

◇その他/月約2万:年24万円

◇支出合計224万7千円

こんにちは。家計簿・家計管理アドバイザーのあきです。ご相談者様は現在ご主人は定年。お仕事は見つけられたようですが、いわゆる老後の生活に入っている年代とのこと。ご主人の金遣いが荒く貯蓄が少ないことに悩まれているのですね。

年間収支の確認

具体的なご相談に入る前に、ご相談者様の年間収支を見てみましょう。

収入239万円

支出224万円

支出224万円

収支は年間約15万円の黒字の予定ということですね。

年間で考えると多少の黒字にはなっているようですが、大きな黒字とまではいかないことにご不安があるようです。

家計を確認

次に、ご相談者様の毎月のやりくりに必要なお金を見てみましょう。

老後の家計簿。夫が定年し年金世代の家計簿。

毎月の固定費や変動費に必要な基本的なお金は14万7千円となっています。

灯油代/年約4万5千円

NHK/年1万5120円

自治会.赤十字費/年4500円

国民健康保険/年135500円

介護保険/年89700

市民税県民税/年65700

自動車税/年34500

固定資産税/年79500

別途年払いの支出として約47万円の支出があるようです。

家計の見直し

ご相談者様の家計では、大きく無駄な支出は特にないようです。

年単位で見ても旅行や衣服などの娯楽費用がほとんどありませんので、できる限り最低限の支出でやりくりしようと考えていらっしゃることがよくわかります。

もう少し細かく見直しが可能な支出についても項目別にみてみましょう。

光熱費

◇電気/月約7500円:年約9万円

◇ガス/月約6400円:年約7万7千円

ご相談者様の家計では特に大きな無駄遣いはありませんが、電気、ガス料金がご夫婦二人暮らしにしてはやや高めといえます。

エアコンなどは使わないようにしているとおっしゃっていましたが、それにしては高いという印象です。

コンセントなど必要なところ以外全部抜いていますか?

アンペアなどが不必要に高くなっていませんか?基本的な光熱費の見直しを今一度可能な範囲で検討してみましょう。

日用品費

◇日用雑貨品/月約1万:年約12万円

オムツやミルクが必要なお子さんがいないと考えると、日用品の費用もご夫婦お二人にしてはやや高めといえます。今一度必要な日用品を洗い出し、不必要なまとめ買いなどをしていないか見直されてみてはいかがでしょうか。他のご家庭の日用品費の平均と比べてみるのもよいでしょう。

奨学金返済

◇奨学金返済/月1万5千円:年18万円

気になるのは奨学金です。お子さんの分の奨学金については、家計のやりくりが苦しいようでしたらご自分で支払ってもらうように頼んでもよいのではないでしょうか。

親の務めと思い、支払って当然という思いもあるかもしれませんが、このまま貯蓄ができず借金などをするようになってはお子さんもいたたまれないでしょう。もし、どうしても支払いたいということであれば、いつ頃支払いが終わるのか確認しましょう。

車の費用

◇ガソリン代/年約10万円

ご相談者様の家計では、車の費用としてはローンなどはないようです。

ただし、今回の支出に車検代が含まれていないようです。

車検は2年に一度ですので、来年あるということかもしれませんが、現状の貯蓄額では2年に一度の車検費用を支払うだけで精いっぱいになってしまう可能性があります。

その他

◇新聞/月2250円:年2万7千円

新聞くらいとりたいと思われるかもしれませんが、家計が苦しいようでしたら削ることも視野に入れる必要があります。奨学金の支払いや残り少ない住宅ローンの支払いが終わってからまた再開するのもひとつの手です。

このようなその他の固定費は、節約するというより一時的でもスパッとやめることが大切です。

家計を見直すとどうなる?

上記の点を見直すことで、月数万円ほどの節約は十分に可能です。

また、お仕事をしているご主人からお金を入れてもらえないということで、ご報告いただいた収入は実際よりも少なめということもあるかもしれませんが、ご主人の携帯や、固定電話などの支払いの引き落とし先をご主人の口座からにしていただけるようにお願いしてみてはいかがでしょうか。

ご主人にお金をお家にいれてもらわずともいくつかの支払いを負担してもらうようにするだけでも家計は楽になるでしょう。住宅ローンや携帯電話の費用をまるまるご負担いただければ、それだけで家計は回るようにもなると考えられます。

車検費用を支払うだけで精いっぱいの貯蓄額にならないよう、あと月数万円ほど貯蓄ができるように家計を調節できると安心ですね。

関連記事

読者の皆さんからいただいた同じくらいの年収の方の過去記事一覧は手取り年収200万円台の家計簿一覧からご覧いただけます。

■参考:わが家の両親の例から考えた老後の家計簿については以下の記事で詳しく紹介しています。