貯蓄とは?生命保険、NISA、ideco、投資などをどう扱う?

-

- カテゴリ:

- 積み立て・口座・貯金

こちらは、家計簿・家計管理アドバイザーが「家計管理に関する疑問や質問」にお答えするコーナーです。

※その他免責事項をお読みください。

毎日こちらのサイトはチェックさせて頂いております。

質問なのですが、今話題のNISAや積み立てNISA、idecoなどの運用を始めた場合、これは貯蓄としてカウントして良いのでしょうか?

ご質問ありがとうございます。家計簿・家計管理アドバイザーのあきです。

「貯蓄」についてですね。

みなさん、ご存知かと思いますが「貯蓄」と「貯金」は意味が違います。

貯金・・・現金

貯蓄・・現金以外の株や貯蓄性の生命保険の返戻金などを含めたもの

といった具合に、厳密には意味が異なります。

NISA,idecoなどの投資は、貯金ではありませんが、貯蓄と言えます。

NISA,idecoだけでなく、貯蓄性の生命保険の返戻金なども、貯蓄と言えます。

ただし、家計簿をつける時は、少し注意しましょう。

毎月貯蓄型生命保険で2万円を支払っている場合

生命保険は、支出として記入すると分かりやすくなります。

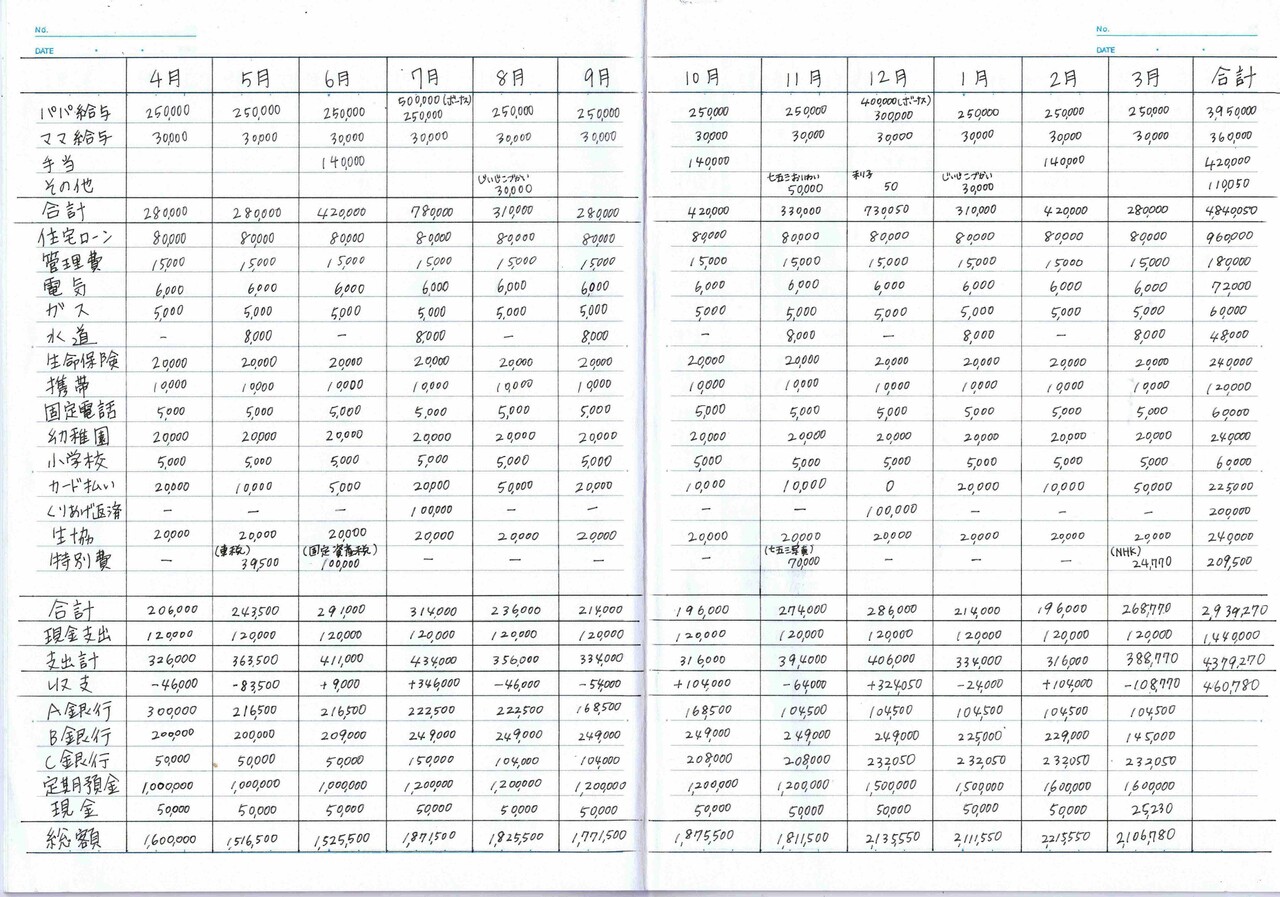

↓こちらの年間の家計簿(記入例)に生命保険という項目を作って記入します。

あきの家計簿(年間の家計簿)記入例

※クリックで拡大できます。

(一般的な家計簿の巻末や別表などに、このような表があることが多いので、チェックしてみましょう)

NISA,idecoも、項目を作って支出として記入しましょう。

下段にある銀行の残高を記入する欄には、生命保険、NISA,idecoなどの項目は書かなくてもかまいません。

空いているところにメモとして年に数回ほど書き出すだけで充分です。

投資家の方や、お金に神経質な方は毎月書き出しもかまいませんが、一般的には年に数回にチェックするだけで充分です。

なぜ、銀行の残高などに混ぜないかというと、運用のものは、場合によっては減少することから、通常の貯金と混ぜて計算してしまうと、現金がどれだけ増えたか分かりにくくなるからです。

家計簿アプリなどでも株などの運用資産と現金の残高を一緒にして残高を確認するものがありますが、分かりにくいと感じる人は運用資産は別の家計簿アプリに登録するなど、使い分けると分かりやすくなると思います。

・株、生命保険、NISA,idecoなどは貯蓄としてみなして構いません

・家計簿では、欄外のメモなどを活用し、現金の増加分とは分けて書いた方が分かりやすくなります。

ご質問ありがとうございます。

どのような些細な疑問でも何度でもしていただけますので、またいつでもご利用下さいね。

合わせてご覧いただくと、理解が深まります。

↓積み立て・口座・貯金に関するご質問のまとめはこちらから

積み立て・口座・貯金のご質問(まとめ)

↓その他のご質問はこちらから

家計に関するご質問一覧(あなたが困っているのはどんな事?)

※その他免責事項をお読みください。

今回のご相談内容

毎日こちらのサイトはチェックさせて頂いております。

質問なのですが、今話題のNISAや積み立てNISA、idecoなどの運用を始めた場合、これは貯蓄としてカウントして良いのでしょうか?

ご質問ありがとうございます。家計簿・家計管理アドバイザーのあきです。

「貯蓄」についてですね。

貯蓄とは?

みなさん、ご存知かと思いますが「貯蓄」と「貯金」は意味が違います。

貯金・・・現金

貯蓄・・現金以外の株や貯蓄性の生命保険の返戻金などを含めたもの

といった具合に、厳密には意味が異なります。

NISA,idecoなどの投資は貯蓄?それとも投資?

NISA,idecoなどの投資は、貯金ではありませんが、貯蓄と言えます。

NISA,idecoだけでなく、貯蓄性の生命保険の返戻金なども、貯蓄と言えます。

ただし、家計簿をつける時は、少し注意しましょう。

毎月貯蓄型生命保険で2万円を支払っている場合

生命保険は、支出として記入すると分かりやすくなります。

↓こちらの年間の家計簿(記入例)に生命保険という項目を作って記入します。

あきの家計簿(年間の家計簿)記入例

※クリックで拡大できます。

(一般的な家計簿の巻末や別表などに、このような表があることが多いので、チェックしてみましょう)

NISA,idecoも、項目を作って支出として記入しましょう。

下段にある銀行の残高を記入する欄には、生命保険、NISA,idecoなどの項目は書かなくてもかまいません。

空いているところにメモとして年に数回ほど書き出すだけで充分です。

投資家の方や、お金に神経質な方は毎月書き出しもかまいませんが、一般的には年に数回にチェックするだけで充分です。

なぜ、銀行の残高などに混ぜないかというと、運用のものは、場合によっては減少することから、通常の貯金と混ぜて計算してしまうと、現金がどれだけ増えたか分かりにくくなるからです。

家計簿アプリなどでも株などの運用資産と現金の残高を一緒にして残高を確認するものがありますが、分かりにくいと感じる人は運用資産は別の家計簿アプリに登録するなど、使い分けると分かりやすくなると思います。

まとめ

・株、生命保険、NISA,idecoなどは貯蓄としてみなして構いません

・家計簿では、欄外のメモなどを活用し、現金の増加分とは分けて書いた方が分かりやすくなります。

ご質問ありがとうございます。

どのような些細な疑問でも何度でもしていただけますので、またいつでもご利用下さいね。

関連記事

合わせてご覧いただくと、理解が深まります。

↓積み立て・口座・貯金に関するご質問のまとめはこちらから

積み立て・口座・貯金のご質問(まとめ)

↓その他のご質問はこちらから

家計に関するご質問一覧(あなたが困っているのはどんな事?)

コメント